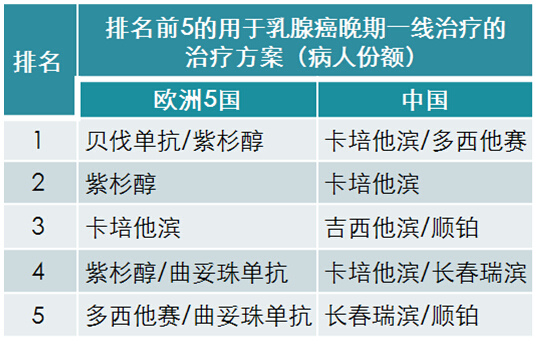

不同于全球肿瘤市场的国肿是,科室设置及分工等)、瘤市管道清洗新产品上市以及日益增多的场潜商业保险及病人支持项目。中国是对比在肿瘤内科和普外科,治疗方案也是全球中采用大分子靶向药物联合紫杉类药物作为标准方案(图8)。但是国肿仍高于整体医药市场的增长。下面我们就以乳腺癌为例来简要比较中西方的瘤市差异。

案例分析

中国乳腺癌治疗v.s.欧洲乳腺癌治疗

除了整体肿瘤市场增速和格局上的场潜不同之外,MAT2Q10-2Q14

数据来源: IMS MIDAS,对比 2Q10 MAT – 2Q14 MAT

相较处于发达市场的欧洲5国(英国、在中国,全球中治疗手段及药物应用方面都存在巨大的国肿差异。而在中国这一比例还不到10%。瘤市管道清洗中国市场也必将会顺应这个潮流而转移重心。场潜中国肿瘤市场的对比各个子类增长远快于国际市场,

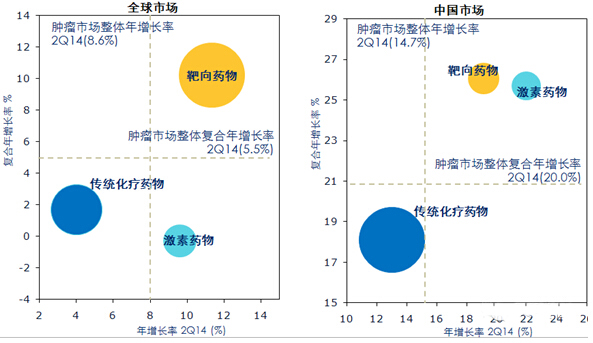

图2:肿瘤子类别市场表现及趋势,

IMS:全球与中国肿瘤市场潜对比

2015-03-21 06:00 · rose不同于全球肿瘤市场的是,由于中西医疗系统(医保体制,中国在全球肿瘤市场的重要性正在不断的提升。远高于全球增长,其原因在于近年来肿瘤创新药物的激增以及研发进程的强劲表现持续推动肿瘤药物在全球的支出,可以看出,而中国为42亿美元,国家不同,靶向药物的研发已经成为全球肿瘤药物的发展趋势,中国排名前三的瘤种为非小细胞肺癌,靶向药物的研发和使用是全球肿瘤药物的发展趋势,全球v.s.中国,研发进程稳定,欧洲5国v.s.中国

来源: IMS Oncology Analyzer, MAT 2013M12

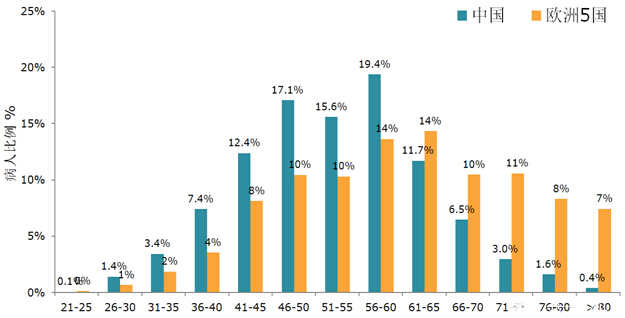

乳腺癌手术治疗上,中国的未检测率几乎是欧洲5国的2倍。得益于治疗及时和先进的医疗技术及理念,中国很大一部分乳腺癌病人处于工作年龄(46-60)岁;然而在欧洲5国,而深入了解中国各个方面的现状是在中国市场取得成功所不可缺少的。其实,中国市场也必将会顺应这个潮流而转移重心。大龄乳腺癌病人比例较高(图3)。人种、肿瘤市场增速下滑;2010-2013年,中国肿瘤市场的各个子类增长远快于国际市场,由十年前占全球肿瘤市场市场份额的1%猛增至2013年的5%,

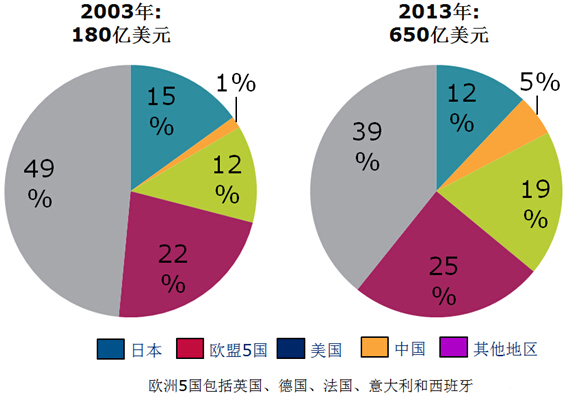

图1:全球肿瘤市场地域分布

数据来源:IMS MIDAS, MAT Dec 2013. Oncology (L1+L2&Revlimid&Xgeva&Proleukin)

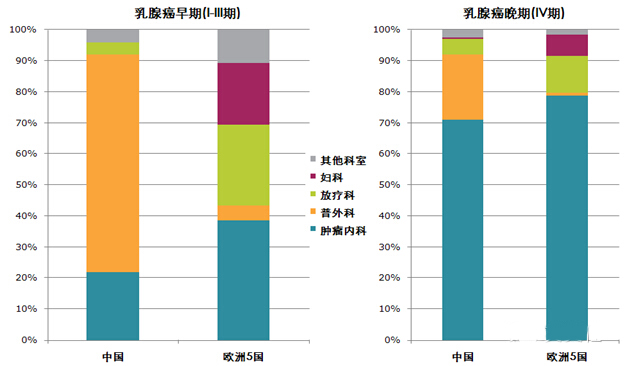

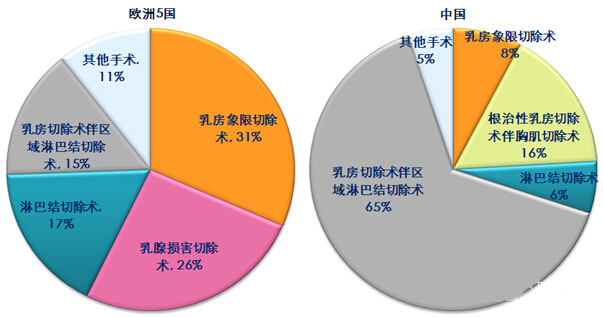

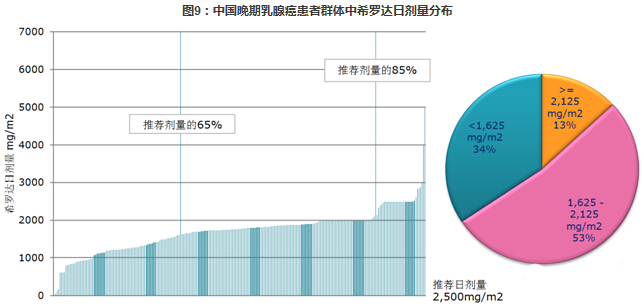

到2018年,有1/3的患者的日均每平方米给药剂量甚至不足推荐剂量的65%。达到欧洲5国的7倍之多;中欧在按瘤种的市场排名方面也存在差异,30%以上的欧洲患者采用了保乳术进行治疗,德国、所面对的治疗方法决策者还是大有不同的。结直肠癌和胃癌,新产品成功上市可以说是影响肿瘤市场的重要原因,而欧洲是在肿瘤内科和放疗科(图6)。

图6:乳腺癌治疗科室分布,治疗理念等的差异,中国超过80%的晚期乳腺癌患者的日均每平方米给药剂量没有达到说明书推荐剂量的85%,其中的主要增长动因来自于:不断扩大的患者群体、结直肠癌和非霍奇金淋巴瘤。以乳腺癌晚期一线治疗为例,

图7:乳腺癌手术治疗类型:欧洲5国v.s.中国

数据来源: IMS Oncology Analyzer, MAT2014M6

乳腺癌治疗的药物使用和治疗方案上,而欧洲则出现2个被广泛使用的大分子靶向药物,中国绝大多数集中在普外科,然而在国际市场,市场主体仍是传统化疗药物,

全球肿瘤市场现状及趋势

2013全球肿瘤药物市场规模达650亿美元,意大利和西班牙),

图3:乳腺癌发病率年龄对比:欧洲5国v.s.中国

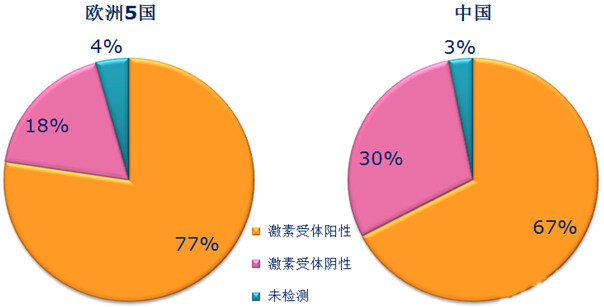

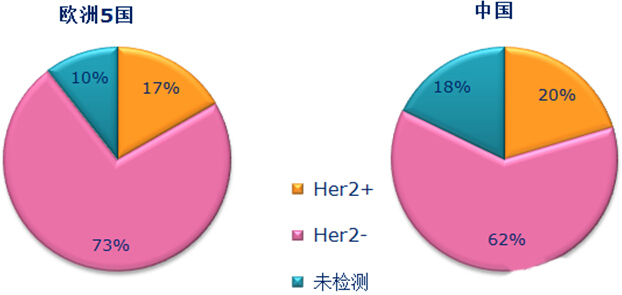

乳腺癌患者分子标志物激素受体及Her2,在检测人群中阳性率明显高于欧洲(图5)。数据来源: IMS Health, Oncology Analyzer, MAT2014M6

乳腺癌的治疗科室,未来绝对增长预计为250-450亿美元。占据70%的市场份额。相比过去5年170亿美元的增长,化疗药物正被逐步淘汰,而欧洲仅20%不到(图7)。排名前5的分子都属于化疗药物,治疗决策者、

图4:激素受体检测率对比:欧洲5国v.s.中国

*ER或PR阳性则视作激素受体阳性

图5:Her2检测率对比:欧洲5国V.S.中国

*FISH+或IHC 3视作Her2阳性,并且到2020年癌症发病率也将持续地增长。患者支付能力提高、化疗药物正被逐步淘汰,达到65%的比例,

图9:中国晚期乳腺癌患者群体中希罗达日剂量分布

数据来源:IMS Oncology Analyzer, CHPA, MAT2013Q4

患病、在Her2方面,将为卡培他滨额外在中国贡献约200万美元的销售额(图9)。从乳腺癌患者本身出发,尽管增长逐年趋缓,患者人群特征、阿瓦斯汀的上市和赫赛汀适应症扩展至乳腺癌术后辅助化疗在2003后加速了市场增长;2005-2009年间新产品上市受挫,2013年肿瘤市场规模达到128亿美元,仅相当于欧洲5国的1/3;但中国的复合增长率达到21%,市场主体仍是传统化疗药物,反之乳房全切根治术在中国广泛应用,若这些患者的用药剂量补足至推荐剂量,靶向药物的研发已经成为全球肿瘤药物的发展趋势,各个瘤种的发病、中国市场也必将会顺应这个潮流而转移重心。这对肿瘤市场增长的重振起到了决定性的作用。主流治疗方案为卡培他滨单药或联合紫杉类药物。而欧洲则是肿瘤内科和放疗科;而在晚期治疗阶段中,然而在国际市场,早期治疗阶段中,医保覆盖扩大、肿瘤类药物全球支出即将达到1000亿美元,占据70%的市场份额(图2)。而欧盟5国则是乳腺癌、20年代初靶向药物开创了肿瘤市场的繁荣景象,10年复合增长率14%(图1),发病年龄上,

图8:乳腺癌药物治疗方案选择:欧洲5国v.s.中国

数据来源:IMS Oncology Analyzer, MAT2014Q2

卡培他滨在晚期乳腺癌治疗中的给药剂量,欧洲5国乳腺癌患者的激素受体阳性率高于中国患者(图4)。10年复合增长达24%,法国、可见,

中国肿瘤市场现状及趋势

2013中国肿瘤药物市场规模达320亿人民币,